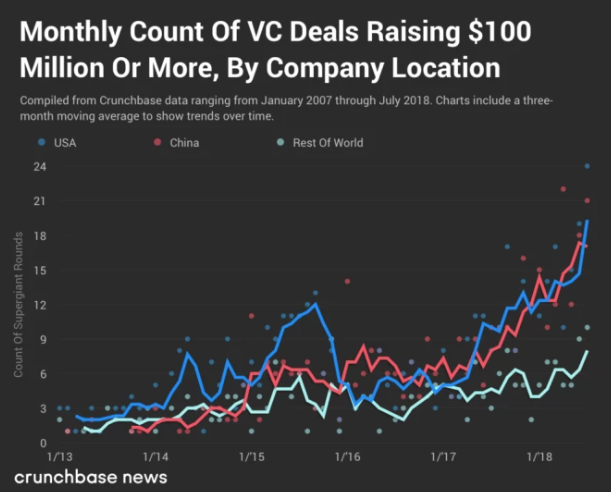

Las rondas de cientos de millones de dólares son cada vez más frecuentes

Las rondas de financiación de más de $100 millones se aceleraron a partir del 2017.

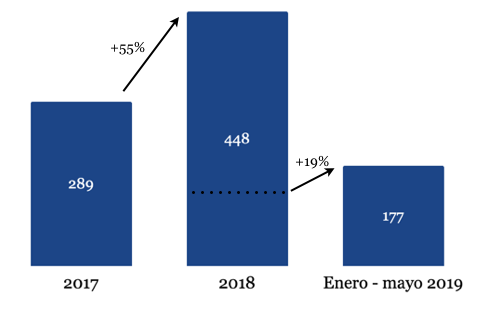

Del 2017 al 2018 el número de rondas de financiación de más de $100 millones de dólares aumentó un 55%. En el periodo de enero a mayo 2019, estas rondas crecieron en un 19% con respecto al mismo periodo del 2018.

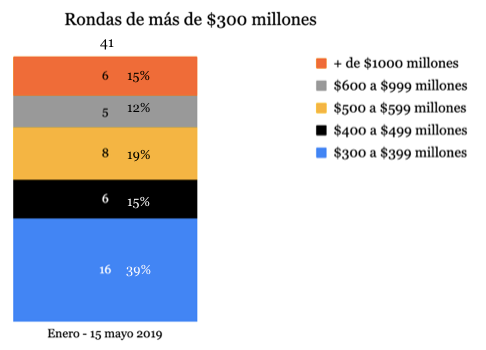

Megarondas de más de $300 millones

Desde enero hasta mediados de mayo 2019 se cerraron por lo menos 41 rondas de ≥ $300 millones (el link al fichero está al final de este post)

Distribución por importe

Un 46% de estas rondas son por un importe superior a $500 millones.

Hubo 7 startups que cerraron rondas de más de $1000 millones, dominadas por el sector de transporte, automoción y delivery:

– Chehaoduo (China): $1500 millones

– T3 Mobile Travel (China): $1460 millones

– Grab (Singapur): $1460 millones

– Rapi (Colombia): $1000 millones

– Flexport (Estados Unidos): $1000 millones

– The We Company (Estados Unidos): $1000 millones

Distribución por geografía

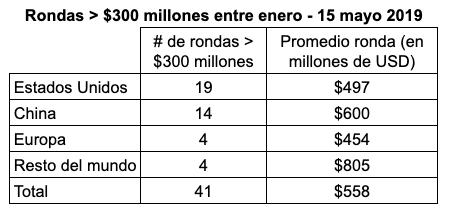

El promedio de las 41 rondas es de $558 millones. El mayor número de estas rondas se cerraron con startups de Estados Unidos, pero las startups chinas ya superan 1/3 de estas megarondas con un importe promedio de promedio $600 millones. Europa cuenta con sólo 4 transacciones en este periodo: 2 startups inglesas (OakNorth y Deliveroo) y dos alemanas (N26 y GetYourGuide).

Edad

El año promedio de fundación de estas 41 startups es el 2013. Las startups chinas son más jovenes, habiendo sido fundadas en promedio a mediados del 2014. Las “startups” más veteranas de este grupo son SpaceX (USA; 2002), Reddit (USA; 2005) UiPath (USA; 2005) y GetYourGuide (Alemania; 2008). En el otro extremo están Ke.com (China; 2018), T3 Mobile Travel Services (China; 2018), Shiheng (China; 2017) y Lime (USA; 2017).

¿Por qué el aumento?

Me parece que estas 4 razones contribuyen al incremento de las rondas gigantes de financiación:

- La tercera ola. Hace unos meses escribí en La Tercera Ola de Internet que esta era se vería marcada por la disrupción de los principales sectores de la economía. Los principales sectores en los que compiten las 41 startups que han recibido las megarondas en el 2019 son: Logística y delivery (7), inmobiliario (6), automoción (5), finanzas (5) y transporte (4). Cambiar las dinámicas de las principales industrias es un objetivo ambicioso que requiere de mucho capital.

- El efecto SoftBank. SoftBank anunció en el 2017 el lanzamiento de Vision Fund, un fondo de $100.000 millones que ya ha invertido en unas 80 startups. En el 2019, SoftBank lanzó también un fondo de $5.000 millones para invertir en América Latina. SoftBank ha participado en más de una tercera parte de las 41 operaciones de más de $300 millones en este análisis,, incluidas en 7 de las 10 operaciones de mayor importe (y en las otras tres no participó por haber invertido en competidores). Como respuestas a SoftBank, otras empresas de Capital Riesgo han también lanzado nuevos megafondos, como por ejemplo Unusual Ventures ($5000 millones) y Lightspeed Venture Partners ($1800 millones)

- Más alternativas viables. En los años 90, las startups que salían a bolsa tardaban unos 5 años desde su creación, y las IPOs eran la ruta más viable para financiar a los futuros unicornios. Ya no es el caso. Hoy en día los mercados de financiación privada tienen la capacidad, voluntad, y liquidez suficiente como para ser alternativas cada más atractivas para los emprendedores, las startups y los inversores.

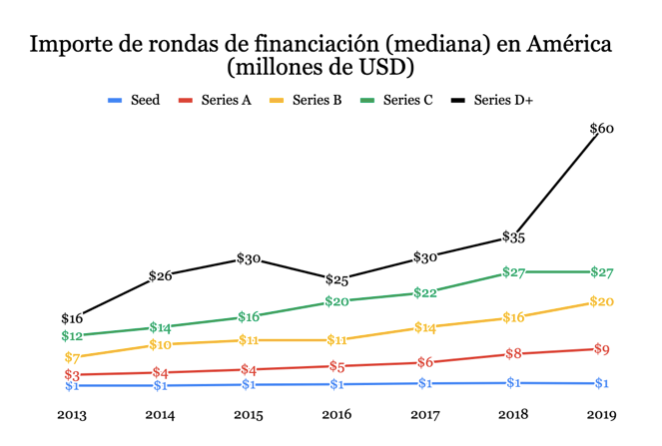

- Aumentan las diferencias entre early stage y late stage. Del 2013 a Q1 2019, la mediana de las rondas de financiación han crecido de forma acelerada, pero sobre todo las rondas D en adelante. La mediana de las rondas semilla ha crecido un 100% en ese periodo, mientras que la mediana de las rondas D+ se ha disparado en un 275%, pasando de $16 millones en 2013 a $60 millones en Q1 2019. La evolución de la tabla de abajo se refiere a la mediana. Los promedios son 2X o 3X mayores a las medianas.

Los megafondos VC y las megarondas están alimentando a una población cada vez mayor de unicornios. Cual es el huevo y cual la gallina?

Aquí les dejo el fichero con las 41 transacciones de ≥ $300 millones de los primeros 4.5 meses del 2019, por si lo quieren consultar o editar.

https://docs.google.com/spreadsheets/d/1EKGOXTR7f4zcXL2WM8bzVg8G_7d7mmWxhOE6avUEguc/edit?usp=sharing